493

本文共1239字

申辦貸款時,不管是學生貸款、信用貸款、房屋貸款等等,都會有還款利率問題,最常見的貸款方法,分別是本金攤還法 (本金平均定額攤還法)與本息攤還法(本息平均定額攤還法)。今天台灣理財通就來跟大家介紹2大貸款利率的差異。

2大貸款利率比較

1.什麼是本金攤還法 ?

圖

本金攤還法又稱為本金平均定額攤還法。簡單來說就是在貸款的一開始,就同時按照比例歸還本金與利息,每月攤還之本金金額固定,但每月償付之利息金額則逐月遞減,所以剛開始每月還款金額較高,越到後面,本金漸漸變少,而總金額也會慢慢下降。

公式圖

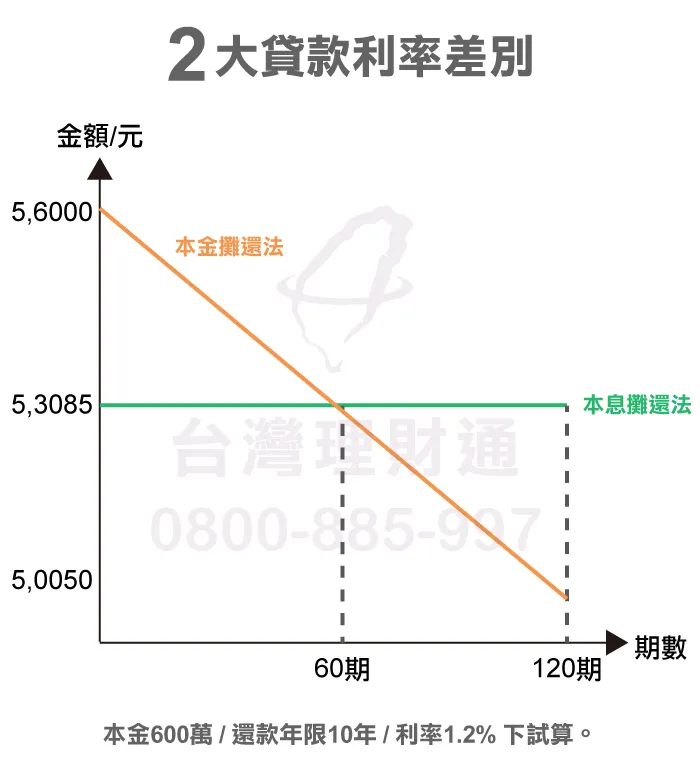

按照本金600萬來計算,假設貸款年限是10年。利率是1.2%來比喻:

總共會分為120期,總利息是363,000元。

每次本金歸還5萬元,

第一個月的歸還金額是本金5萬+利息600*0.12/12個月=56,000元。

第二個月的歸還金額是本金5萬+利息595*0.12/12個月=55,950元。

第三個月的歸還金額是本金5萬+利息590*0.12/12個月=55,900元。

到第21個月,本金已歸還20個月*5萬=100萬元。

所以歸還金額是本金5萬+利息500*0.12/12個月=55,000元。

而到第120個月時利息只剩5*0.12/12個月=50元。

以此可知,本金攤還法會隨著累積歸還的本金越多,而後的負擔越小。

大家也可以多利用網路上的試算網站:

2.什麼是本息攤還法 ?

圖

本息攤還法又稱為本息平均定額攤還法。本息攤還法的計算方式較複雜,但簡單來說,本息攤還法就是連本帶利的還款,每月應付利息金額=本金餘額×月利率,而每次還款的金額是固定的。

公式圖

按照本金600萬來計算,假設貸款年限是10年。利率是1.2%來比喻:

總共會分為120期,每月還款金額固定為:53,085總利息大約是370,191

平均每月應付金額(貸款+利息)=貸款本金×每月應付本息之平均攤還率

每月應付本息之平均攤還率公式 ={[(1+月利率)^月數]×月利率}÷{[(1+月利率)^月數]-1}

月利率=年利率÷12個月=0.001,月數=10年×12個月=120個月

={[(1+0.001)^120]×0.001}÷{[(1+0.001)^120]-1}

=0.00884749184 本金600萬×0.00884749184=53,085元

而每月還款金額在利率不變的情況下,皆為53,085元。

這種還款方式的好處在於,每月還款金額固定,申辦人可以掌握還款金額以利作財務規劃。

由於計算方式較複雜,建議大家可以多利用網路上的試算網站。

以下推薦試算:

貸款利率比一比,3大差異告訴你如何選擇

描述-銀行如何選擇貸款利率

貸款利率3大差異

貸款利率選擇,我該選哪一種?

描述

貸款利率無好壞,選擇最合適的貸款方案讓你安心借款清還款

描述

陪伴,貸您渡過難關-台灣理財通

認識台灣理財通:品牌理念(點擊瀏覽)

認識台灣理財通:品牌理念(點擊瀏覽) 24H免費服務專線: 0800-885-997(點擊撥打)

24H免費服務專線: 0800-885-997(點擊撥打) LINE官方帳號諮詢: @imoney(點擊加好友)

LINE官方帳號諮詢: @imoney(點擊加好友) 中部總公司:403台中市西區大隆路20號B棟13樓之1(點擊導航)

中部總公司:403台中市西區大隆路20號B棟13樓之1(點擊導航)- 北部分公司:220新北市板橋區文化路一段268號8樓之2(點擊導航)

100%真實貸款評論分享 圖片評論

圖片評論 文字評論

文字評論中部總公司Google商家北部分公司Google商家

看評論

看評論

看評論

看評論 中部總公司Google商家北部分公司Google商家 Mr.逸3年前 看評論 Amber3年前 看評論 王亭婷3年前 看評論 黃珮綸3年前 看評論

更多貸款評論

感謝台北主管葉俊耀(KEVIN)在我欠銀行錢還有很多欠債的時候,找到了葉主管幫忙我,一直處理貸款的事情,而且還很有耐心的告訴我該怎麼做!很順利的花了幾天的時候告訴我已經好了,真的非常感謝,有困難找葉主管就行了

非常感謝台灣理財通台北主管葉俊耀kevin先生,積極的為我處理信貸相關事宜,也給了我最適合的方案,不僅讓我快速的通過審核拿到款項,還告訴我以後一定要謹慎理財,我一定銘記在心,真的很感謝葉先生的幫忙!

當我第一次,接到賴青輝專員的電話後,我覺得我的心就安了!他細心的詢問我資金用處,我告訴他是小孩學費及家用週轉,青輝專員回了一句令我非常感動的話,他說:「現在小孩唸大學確實非常貴(因私立大學),王小姐,您辛苦了!我一定會幫您的忙」揪甘心!從他開始接我的案,進度如何他一定給我消息,直到資金下來,一路上他從沒放鬆過,像這麼好的專員,真是公司有福,客戶有信心!賴青輝專員,再一次的感謝您!

初次委託代辦公司申請貸款,很幸運的碰到服務親切、態度積極的廖國棻顧問,在這申貸的過程當中,當我有任何問題或疑問時,她總是會即刻的給予回覆,及適時有條不紊的分析,即便在之後的等待審核中,我也能放心的靜待結果,最終也貸到自己想要的金額,而在申貸的這段期間裡,也謝謝國棻妳的協助喔!